สรุปพอร์ตสาธิต(My Unit-Linked) ประจำเดือนกุมภาพันธ์ 2562

พอร์ตยูนิตลิงค์สาธิตนี้จัดทำขึ้น โดยมีวัตถุประสงค์คือ

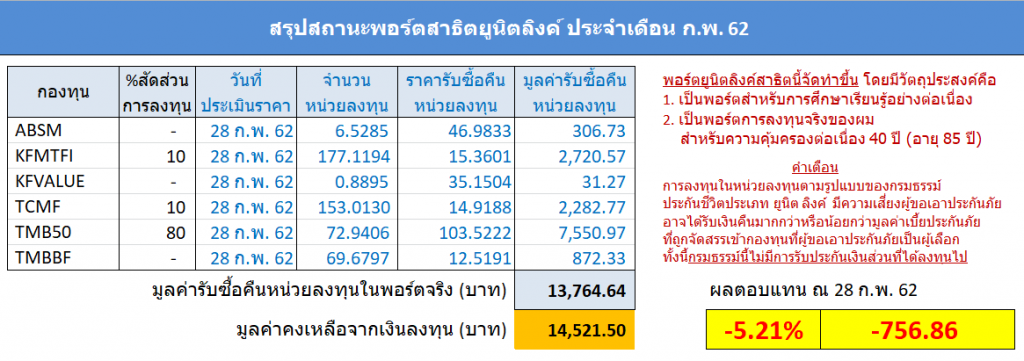

1. เป็นพอร์ตยูนิตลิงค์ สำหรับการศึกษาเรียนรู้อย่างต่อเนื่อง

2. เป็นพอร์ตการลงทุนจริงของผม สำหรับความคุ้มครองต่อเนื่อง 40 ปี (อายุ 85 ปี)

กรมธรรม์ประกันชีวิตประเภทยูนิตลิงค์ เริ่มทำสัญญาเมื่อวันที่ 2 ธันวาคม 2559 อายุ 46 ปี เพศชาย เลือกจำนวนเงินเอาประกันภัยหลักเพื่อความคุ้มครอง 45 เท่า สามารถกำหนดจำนวนเงินเอาประกันภัยหลักเพื่อความคุ้มครองได้เอง และปรับเปลี่ยนได้ตลอดทุกช่วงอายุ (ช่วงอายุ 46-50 ปี เพศชายจำนวนเท่าความคุ้มครอง 25-45 เท่า เพศหญิงจำนวนเท่าความคุ้มครอง 25-55 เท่า)

สรุปสถานะพอร์ต ณ 28 ก.พ. 2562

ข้อมูล ณ วันที่ 31 ม.ค. 2562 พอร์ตเพื่อความคุ้มครองมีมูลค่า 13,996.56 บาท วันที่ 1 ก.พ. 2562 หักค่าธรรมเนียมกรมธรรม์รายเดือน (ค่าการประกันภัย 207.00 บาท และค่าธรรมเนียมรักษากรมธรรม์ 75.00 บาท) พอร์ตภายหลังหักค่าธรรมเนียมมีมูลค่า 13,714.56 บาท สถานะพอร์ตเดือนนี้ข้อมูล ณ วันที่ 28 ก.พ. 2562 มีมูลค่า 13,764.64 บาท ลดลง -50.08 บาท หรือ -0.36% เมื่อเทียบกับมูลค่าเงินลงทุน (จากเบี้ยประกันภัยที่จ่ายในปีที่1-3 หัก ค่าธรรมเนียมกรมธรรม์ต่างๆ ถึงเดือน ก.พ. 2562) เท่ากับ 14,521.50 บาท ขาดทุน -756.86 บาท หรือ -5.21%

เปิดใช้งานปรับสัดส่วนลงทุนอัตโนมัติ (Auto Rebalance: AR) ทุกๆ 3 เดือน เริ่มปรับสัดส่วนลงทุนอัตโนมัติครั้งแรกวันที่ 06 มี.ค. 2562 ต้องการให้ระบบทำการปรับพอร์ตเป็น 80:20 ตราสารทุน 80% และตราสารหนี้+ตลาดเงิน 20% สัดส่วนการลงทุน KFMTFI 10% , TCMF 10% และ TMB50 80% เพื่อรักษาเป้าหมายความคุ้มครองต่อเนื่อง ใครที่มีกรมธรรม์ Unit-Linked หรืออะไรก็ตาม ที่มีเครื่องมือบริหารความเสี่ยงที่เรียกว่า Auto Rebalance ควรพิจารณานำมาใช้ เพราะจะช่วยให้ได้ประโยชน์หลายประการอย่างเป็นระบบ ได้แก่ 1) ได้ต้นทุนเฉลี่ยต่ำลง 2) รักษาระดับความเสี่ยง 3) รอทำกำไรช่วงขาขึ้น

สาเหตุที่ต้องปรับสัดส่วนการลงทุน

1. ต้องการสร้างผลตอบแทนให้เพียงพอสำหรับจ่ายค่าการประกันภัย (COI) เมื่ออายุมากขึ้น และยังคงจำนวนเงินเอาประกันภัยสูงไว้เช่นเดิม เพื่อเป็นเงินให้ครอบครัวในอนาคต

2. เลือกกองทุนที่เสียค่าบริหารกองทุนน้อย เพราะค่าใช้จ่ายกองทุน สำคัญมากในระยะยาว

คำแนะนำ

ผู้เอาประกันภัยควรศึกษารายละเอียดของกรมธรรม์ กรณีที่มูลค่ารับซื้อคืนหน่วยลงทุนลดลง เนื่องจากสภาวการณ์ทางการตลาด หรือผลประกอบการของกองทุนรวมที่ผู้เอาประกันภัยเลือก เพื่อให้กรมธรรม์มีผลบังคับอย่างต่อเนื่อง ขอแนะนำให้ท่านชำระเบี้ยประกันภัยเพิ่มเติม(TOPUP) เพื่อคงความคุ้มครองต่อเนื่อง

รายงานสถานะทางการเงินของกรมธรรม์

** คำเตือน **

- การลงทุนในหน่วยลงทุนตามรูปแบบของกรมธรรม์ประกันชีวิต ประเภท ยูนิต ลิงค์ มีความเสี่ยง ผู้ขอเอาประกันภัยอาจได้รับเงินคืนมากกว่าหรือน้อยกว่ามูลค่าเบี้ยประกันภัยที่ถูกจัดสรรเข้ากองทุน ที่ผู้ขอเอาประกันภัยเป็นผู้เลือก ทั้งนี้กรมธรรม์นี้ไม่มีการรับประกันเงินส่วนที่ได้ลงทุนไป

- ผู้ขอเอาประกันภัยควรทำความเข้าใจในเงื่อนไขและผลประโยชน์ของกรมธรรม์ รวมทั้งเงื่อนไข ผลตอบแทน และความเสี่ยงในการลงทุน ตลอดจนความสามารถในการชำระเบี้ยประกันภัย เนื่องจากกรมธรรม์นี้เหมาะสำหรับการออมเงินระยะยาว และมีค่าธรรมเนียมในการถอนเงินจากกรมธรรม์และค่าธรรมเนียมการเวนคืนกรมธรรม์ ซึ่งอาจมีผลให้มูลค่าจากการถอนเงินจากกรมธรรม์และมูลค่าเวนคืนกรมธรรม์มีมูลค่าน้อยกว่ามูลค่ารับซื้อคืนหน่วยลงทุน ผู้ขอเอาประกันภัยควรศึกษารายละเอียดจากตารางค่าธรรมเนียมในการถอนเงินจากกรมธรรม์และค่าธรรมเนียมการเวนคืนกรมธรรม์

- ผลการดำเนินงานในอดีตของกองทุนรวม มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ราคาของหน่วยลงทุนและผลตอบแทนที่จะได้รับจากหน่วยลงทุนมีโอกาสสูงขึ้นหรือต่ำลงได้ตลอดเวลา ทั้งนี้ ขึ้นอยู่กับการเลือกกองทุนของผู้เอาประกันภัยและผลประกอบการของกองทุนรวม

- การลงทุนในกองทุนรวมในบางกองทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน ผู้เอาประกันภัยอาจจะได้รับเงินคืนมากกว่าหรือน้อยกว่า มูลค่าเบี้ยประกันภัยที่ถูกจัดสรรเข้ากองทุนเริ่มแรกได้ นอกจากนี้การลงทุนในกองทุนรวมตราสารทุนนั้น มีความเสี่ยงและมีความไม่แน่นอนของผลประโยชน์ที่จะได้รับค่อนข้างสูง และอาจเป็นไปได้ที่ผลประโยชน์ดังกล่าวจะไม่คุ้มกับมูลค่าที่ลงทุนไป ขณะที่กองทุนรวมตลาดเงินและกองทุนตราสารหนี้นั้นมีความเสี่ยงที่ต่ำกว่า แต่ผลประโยชน์ที่จะได้รับก็จะต่ำกว่าเช่นกัน

- การที่ผู้เอาประกันภัยจะได้รับความคุ้มครองอย่างคุ้มค่า อาจไม่ได้เกิดจากการชำระเบี้ยประกันภัยหลักเพื่อความคุ้มครองที่สูงที่สุด แต่อาจเกิดจากการเลือกอัตราส่วนที่เหมาะสมระหว่างการชำระเบี้ยประกันภัยหลักเพื่อความคุ้มครองกับการชำระเบี้ยประกันภัยหลักเพื่อการออม ดังนั้นผู้เอาประกันภัยควรพิจารณาอย่างรอบครอบในอัตราส่วนการชำระเบี้ยประกันภัยของทั้งสองประเภทจากตัวอย่างในการคำนวณหลายๆ แบบ

- ผู้ขอเอาประกันภัยควรศึกษารายละเอียดเกี่ยวกับความเสี่ยงจากการลงทุนในกองทุน ค่าธรรมเนียม และค่าใช้จ่ายที่เกี่ยวข้องกับกองทุนที่นอกเหนือจากกรมธรรม์นี้ ได้จากหนังสือชี้ชวนของบริษัทหลักทรัพย์จัดการกองทุน

No Comment