เคยมั๊ย… กำลังคุยกับเพื่อนเก่าเรื่องหน้าที่การงานอยู่ดีๆ ก็มีอันต้องวงแตก แยกย้ายกันไปทำธุระกะทันหัน เพียงเพราะหนึ่งในนั้นเอ่ยขึ้นมาว่า “เรามีอาชีพใหม่ ขายประกันไง เพื่อนๆ น่าจะซื้อไว้สักฉบับนะ” และเคยมั้ย… แม้จะแยกย้ายกันไปแล้ว แต่ไอ้เพื่อนยอดนักขายก็ยังตามมาตื้อ ตื้อ ตื้อ จนในที่สุด… คุณต้องยอมซื้อประกันเพื่อตัดรำคาญ

ไม่ว่าคุณจะซื้อประกันเพราะจำใจหรือเหตุผลใดก็ตาม… อย่าได้คิดว่านั่นคือเศษกระดาษธรรมดา ไม่มีคุณค่าหรือประโยชน์ใดๆ เพราะอันที่จริงแล้วการประกันก็เปรียบเสมือน “ร่ม” ยามใดฟ้าใสไร้พายุฝน ร่มจะเป็นภาระ เกะกะ ไม่คล่องตัว แต่ยามใดที่ฝนตกหรือแดดแรง ยามนั้นเราจะรู้สึกดีที่มีร่มให้พึ่งพา

ชีวิตของคนเราก็เช่นกัน… ในวันที่ยังไม่มีเรื่องร้ายๆ แพ้วพานเข้ามา หลายคนอาจคิดว่าการทำประกันช่างเป็น “ภาระ” (ทางการเงิน) ซะเหลือเกิน แต่หากเจ็บไข้ได้ป่วย ประสบอุบัติเหตุ ขึ้นโรงขึ้นศาล ไฟไหม้บ้าน รถชนจนพิการหรือร้ายแรงจนเสียชีวิตเมื่อไหร่ เมื่อนั้นแหละ… จะรู้ซึ้งถึงคุณค่าของประกันขึ้นมาทันที เพราะงานนี้มีคนตามมาจ่ายค่าเสียหายให้ถึงที่ บางทีคุณอาจไม่ต้องควักกระเป๋าจ่ายเงินเองสักกะบาทเลยด้วยซ้ำ

เอาเป็นว่า… หากคุณไม่หัวเก่าจนเกินไปและไม่คิดว่าการทำประกันจะเป็นการ “แช่ง”

ตัวเองให้เจอแต่เรื่องร้ายๆ ก็มา “วางแผนประกัน” กันเถอะ!!!

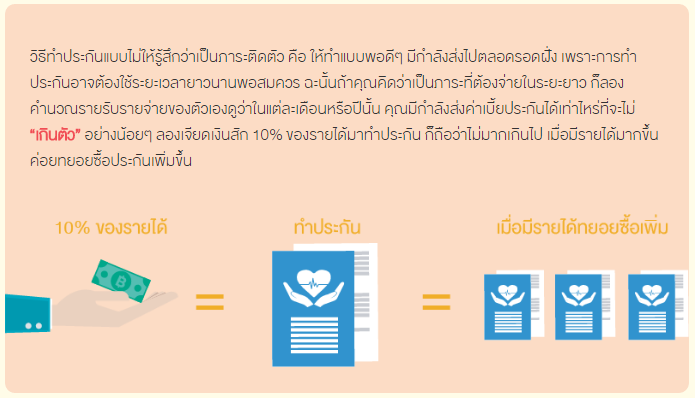

ก่อนทำประกัน อันดับแรกต้องดูว่าคุณมีภาระอะไรบ้าง ทั้งภาระค่าใช้จ่ายและภาระหนี้สิน เช่น ต้องสะสมเงินเป็นค่าเล่าเรียนของลูก ต้องออมเงินไว้ใช้ยามเกษียณ ต้องผ่อนบ้าน ผ่อนรถ ฯลฯ ก็ควรทำประกันให้ครอบคลุมความเสี่ยงและภาระทางการเงินทั้งหมด พร้อมสำรวจสวัสดิการที่มีอยู่ควบคู่ไปด้วย เป็นต้นว่า… คุณมีสวัสดิการที่ดีจากที่ทำงาน หรือประกันสังคมคุ้มครองในบางส่วนอยู่แล้ว ก็ใช้วิธี “ซื้อเพิ่ม” ในส่วนที่คุณขาดไปและต้องการ จะได้ไม่ต้องเสียค่าเบี้ยประกันเกินความจำเป็น

นอกจากปัญหาจ่ายค่าประกันเกินกำลังแล้ว อีกปัญหาหนึ่งซึ่งพบอยู่เป็นประจำ คือ ซื้อประกันไม่ตรงกับความต้องการและวัตถุประสงค์ของตนเอง ยิ่งทุกวันนี้มีประกันมากมายหลายชนิด แถมแต่ละชนิดยังมีลูกเล่นที่แตกต่างกันออกไป จึงไม่มีใครบอกได้ว่าประกันแบบไหนที่จะเหมาะกับเรามากที่สุด… นอกจากตัวเราเอง

บางคนไม่เน้นว่าจะได้ผลตอบแทนคืนเท่าไหร่ แต่ขอให้ตอนเจ็บไข้ได้ป่วยได้รับการดูแลอย่างดีที่สุด ส่วนบางคนเน้นว่าจะได้ผลตอบแทนมากหน่อย ไม่เน้นเรื่องรายละเอียดคุ้มครอง ขณะที่บางคนนึกถึงคนที่อยู่ข้างหลังมากที่สุด ว่าจะได้รับผลประโยชน์มากน้อยแค่ไหน จึงไม่มีคำตอบที่แน่นอนตายตัวสำหรับผู้ทำประกัน

แต่ไม่ว่าคุณจะเลือกแบบไหนก็ตาม… ขอให้ศึกษากรมธรรม์อย่างรอบคอบ จะได้รู้ว่าเงื่อนไขของประกันที่คุณเลือกนั้น ให้ความคุ้มครองอะไรบ้าง และคุณจะได้รับประโยชน์มากน้อยแค่ไหน

ที่มา: http://www.set.or.th/set/financialplanning/lifeevent.do?name=wealth_insurance&innerMenuId=2

No Comment