สรุปพอร์ตสาธิต(My Unit-Linked) ประจำเดือนพฤษภาคม 2562

พอร์ตยูนิตลิงค์สาธิตนี้จัดทำขึ้น โดยมีวัตถุประสงค์คือ

1. เป็นพอร์ตยูนิตลิงค์ สำหรับการศึกษาเรียนรู้อย่างต่อเนื่อง (เริ่ม 1 ธ.ค. 2559)

2. เป็นพอร์ตการลงทุนจริงของผม สำหรับความคุ้มครองต่อเนื่อง 40 ปี (อายุ 85 ปี)

คาดหวังผลตอบแทน เฉลี่ย 5% ต่อปี กรมธรรม์คุ้มครองถึงสิ้นปีที่ 35 อายุ 80 ปี

สรุปสถานะพอร์ต พฤษภาคม 2562

ข้อมูล ณ วันที่ 4 มิ.ย. 2562 พอร์ตเพื่อความคุ้มครองมีมูลค่า 12,600.25 บาท (วันที่ประเมินราคา 31 พ.ค. 2562) ภายหลังหักค่าธรรมเนียมกรมธรรม์รายเดือน (ค่าการประกันภัย 207 บาท และค่าธรรมเนียมรักษากรมธรรม์ 75 บาท) สถานะพอร์ตเดือนนี้เทียบกับเดือน เม.ย. 2562 มีมูลค่าลดลง -628.49 บาท หรือ -4.75% และเมื่อเทียบกับมูลค่าคงเหลือเงินลงทุน ณ สิ้นเดือน พ.ค. 2562 เท่ากับ 13,393.50 บาท ขาดทุน -793.25 บาท หรือ -5.92%

สัดส่วนและผลตอบแทน

เปิดใช้งานปรับสัดส่วนลงทุนอัตโนมัติ (Auto Rebalance: AR) ทุกๆ 3 เดือน เริ่มปรับสัดส่วนลงทุนอัตโนมัติครั้งแรกวันที่ 06 มี.ค. 2562 ปรับพอร์ตเป็น 80:20 (ตราสารทุน 80% และตราสารหนี้ 10% ตลาดเงิน 10%) กำหนดการปรับสัดส่วนลงทุนอัตโนมัติครั้งต่อไป 06 มิ.ย. 2562

KFMTFI 10% สัดส่วนปัจจุบัน 10.05% เพิ่มขึ้น +0.29% จำนวนหน่วยลงทุนจาก 83.7667 เหลือ 81.9331 ลดลงเท่ากับ -1.8336 หน่วย ผลตอบแทน ลดลง -1.89%

ผลการดำเนินงานกองทุน KFMTFI ย้อนหลัง 3 เดือน (ที่มา WealthMagik)

TCMF 10% สัดส่วนปัจจุบัน 10.02% เพิ่มขึ้น +0.27% จำนวนหน่วยลงทุนจาก 86.2375 เหลือ 84.3501 ลดลงเท่ากับ -1.8874 หน่วย ผลตอบแทน ลดลง -1.99%

ผลการดำเนินงานกองทุน TCMF ย้อนหลัง 3 เดือน (ที่มา WealthMagik)

TMB50 80% สัดส่วนปัจจุบัน 79.93% ลดลง -0.56% จำนวนหน่วยลงทุนจาก 100.1913 เหลือ 97.9980 ลดลงเท่ากับ -3.4986 หน่วย ผลตอบแทน ลดลง -5.31%

ผลการดำเนินงานกองทุน TMB50 ย้อนหลัง 3 เดือน (ที่มา WealthMagik)

สรุปผลดำเนินงานพอร์ต ณ สิ้นปีกรมธรรม์

ปีที่ 1: อัตราผลตอบแทนเฉลี่ยที่ทำได้ช่วง -1%ถึง2% ต่ำกว่า ความคาดหวัง 5% ต่อปี

ปีที่ 2: อัตราผลตอบแทนเฉลี่ยที่ทำได้ช่วง -1%ถึง2% ต่ำกว่า ความคาดหวัง 5% ต่อปี

ปีที่ 3: อัตราผลตอบแทนเฉลี่ยที่ทำได้ ณ 31 พ.ค. 2562 ต่ำกว่า ความคาดหวัง 5% ต่อปี

ข้อกังวล:

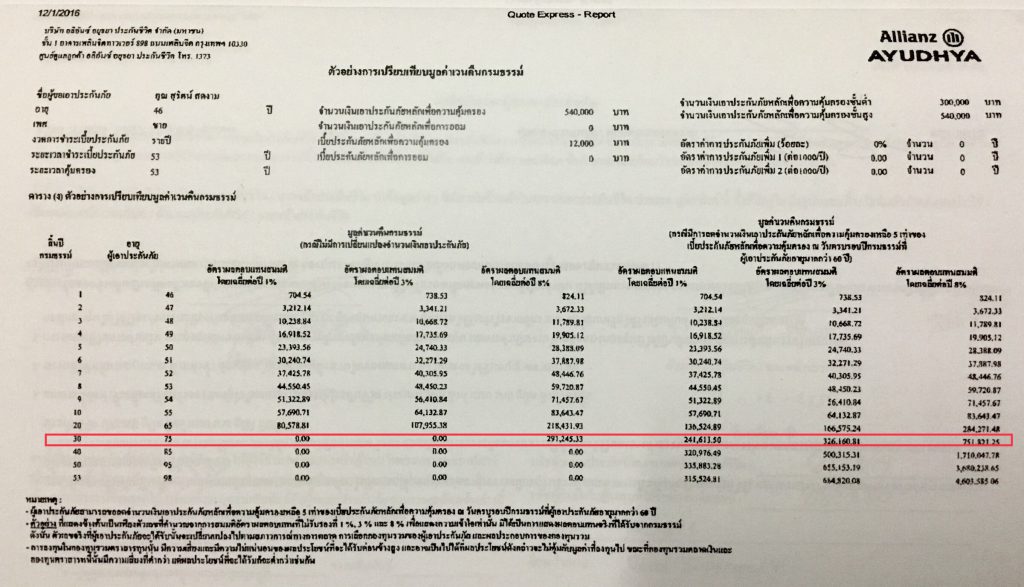

กรมธรรม์ประกันชีวิตประเภทยูนิตลิงค์ เริ่มทำสัญญาเมื่อวันที่ 1 ธันวาคม 2559 อายุ 46 ปี เพศชาย เลือกจำนวนเงินเอาประกันภัยหลักเพื่อความคุ้มครอง 45 เท่า จำนวนเงินเอาประกันเพื่อความคุ้มครอง 540,000 บาท ถึงอายุ 85 ปี

1. ณ อายุ 75 ปี กรมธรรม์ปีที่ 30 เบี้ยประกันสะสม 12,000 x 30 = 360,000 บาท

2. ณ อายุ 85 ปี กรมธรรม์ปีที่ 40 เบี้ยประกันสะสม 12,000 x 40 = 480,000 บาท

3. คาดหวังผลตอบแทน เฉลี่ย 5% ต่อปี กรมธรรม์คุ้มครองถึงสิ้นปีที่ 35 อายุ 80 ปี

4. มูลค่าหน่วยลงทุนไม่เพียงพอ ตั้งแต่อายุ 81 ปี จ่ายค่าธรรมเนียมกรมธรรม์รายเดือน

– ปีที่ 36 อายุ 81 ปี ค่าธรรมเนียมฯ 44,514.60 บาท

– ปีที่ 37 อายุ 82 ปี ค่าธรรมเนียมฯ 49,336.80 บาท

– ปีที่ 38 อายุ 83 ปี ค่าธรรมเนียมฯ 54,375.00 บาท

– ปีที่ 39 อายุ 84 ปี ค่าธรรมเนียมฯ 59,650.80 บาท

– ปีที่ 40 อายุ 85 ปี ค่าธรรมเนียมฯ 65,202.00 บาท

เพื่อรักษาเป้าหมายความคุ้มครองต่อเนื่อง สำหรับผู้ที่มีกรมธรรม์ Unit-Linked หรืออะไรก็ตาม ที่มีเครื่องมือบริหารความเสี่ยงที่เรียกว่า Auto Rebalance ควรพิจารณานำมาใช้ เพราะจะช่วยให้ได้ประโยชน์หลายประการอย่างเป็นระบบ ได้แก่ 1) ได้ต้นทุนเฉลี่ยต่ำลง 2) รักษาระดับความเสี่ยง 3) รอทำกำไรช่วงขาขึ้น

รายงานสถานะทางการเงินของกรมธรรม์

เอกสารประกอบการเสนอขายกรมธรรม์ประกันชีวิตประเภท ยูนิต ลิงค์

(ตัวอย่างการเปรียบเทียบมูลค่าเวนคืนกรมธรรม์)

No Comment