พอร์ตสาธิตยูนิตลิงค์ (My Unit-Linked) ประจำเดือนกันยายน 2562

พอร์ตสาธิตนี้จัดทำขึ้น โดยมีวัตถุประสงค์คือ

1. เป็นพอร์ตยูนิตลิงค์ สำหรับการศึกษาเรียนรู้อย่างต่อเนื่อง (เริ่ม 1 ธ.ค. 2559-2599)

2. เป็นพอร์ตการลงทุนจริงของผม สำหรับความคุ้มครองต่อเนื่อง 40 ปี

คาดหวังผลตอบแทน เฉลี่ย 5% ต่อปี กรมธรรม์คุ้มครองถึงสิ้นปีที่ 40 อายุ 85 ปี

สถานะพอร์ต เดือนกันยายน 2562

ในช่วง 1 เดือนที่ผ่านมา SCBS ออกรายงานประจำเดือน ก.ย. 2562 สรุปภาพรวมตลาด SET ปรับลดลง -1.07% MoM โดยการเคลื่อนไหวในระหว่างเดือน มีทั้งปรับขึ้นและปรับลง โดยการปรับตัวขึ้นเกิดในช่วงต้นเดือน จากปัจจัยหนุนสหรัฐ และจีน จะกลับมาเจรจาทางการค้ากันอีกครั้ง หนุน SET ทำจุดสูงที่ 1680 จุด อย่างไรก็ตามหลังจากนั้น เปลี่ยนทิศทางมาปรับตัวลง จากความกังวลเศรษฐกิจที่ชะลอตัว และแรงขายของฝั่งนักลงทุนสถาบันในประเทศ กดดันดัชนีลงไปทำจุดต่ำบริเวณ 1620 จุด ก่อนที่ช่วงปลายเดือนจะเริ่มฟื้นตัวได้ ด้าน SET ในต.ค. ความผันผวนยังมีต่อเนื่อง ด้วยเผชิญกับปัจจัยภายนอกที่ยังไม่มีความชัดเจน ได้แก่ การเจรจาการค้าระหว่างสหรัฐ และจีน รวมถึง Brexit ซึ่งจะถึงกำหนดเส้นตายอีกครั้งในวันที่ 31 ต.ค. โดยคาด SET จะผันผวนในกรอบ 1600-1670 จุด

| SET Index | ปิด 30 ก.ย. 2562 | 1,637.22 | -17.07 / -1.07%(MoM) |

| SET50 Index | ปิด 30 ก.ย. 2562 | 1,090.31 | -6.16 / -0.56%(MoM) |

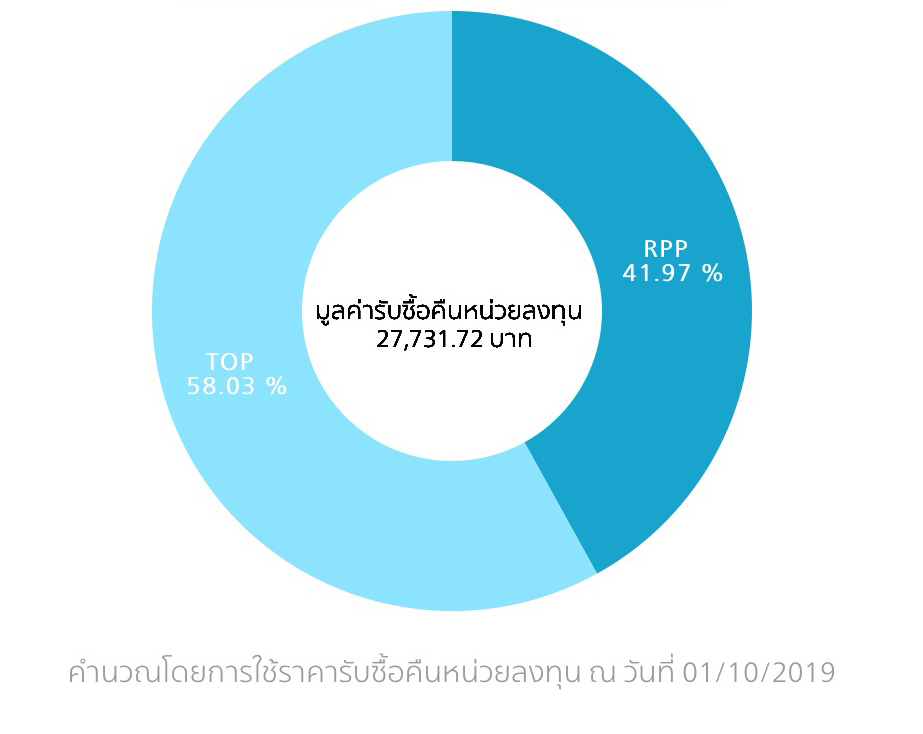

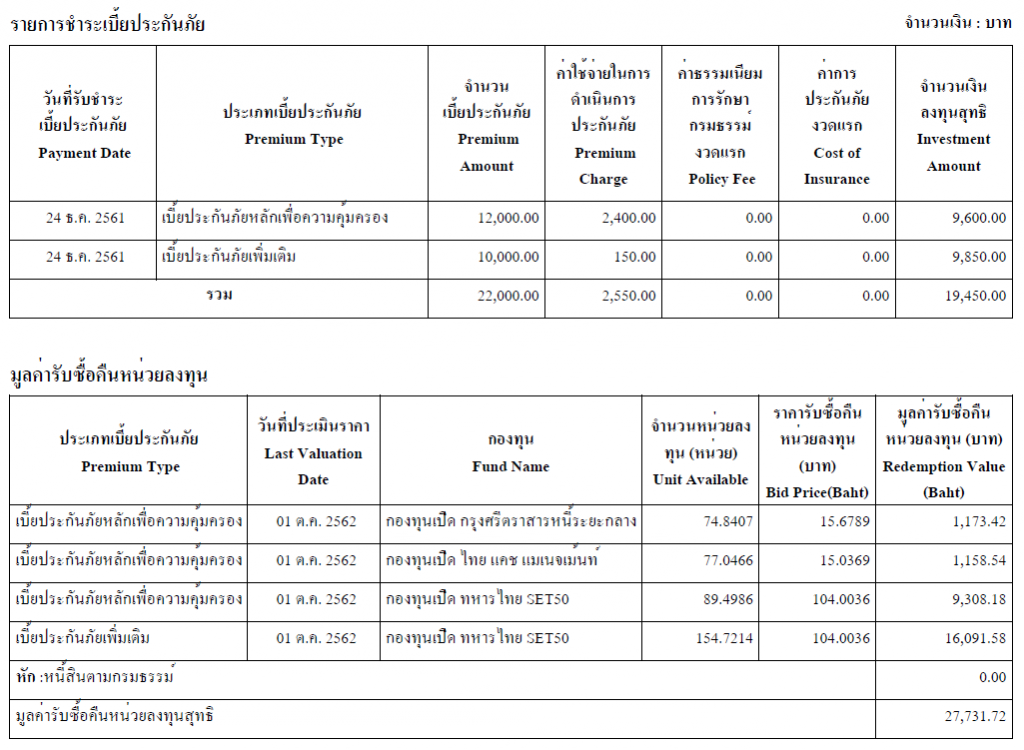

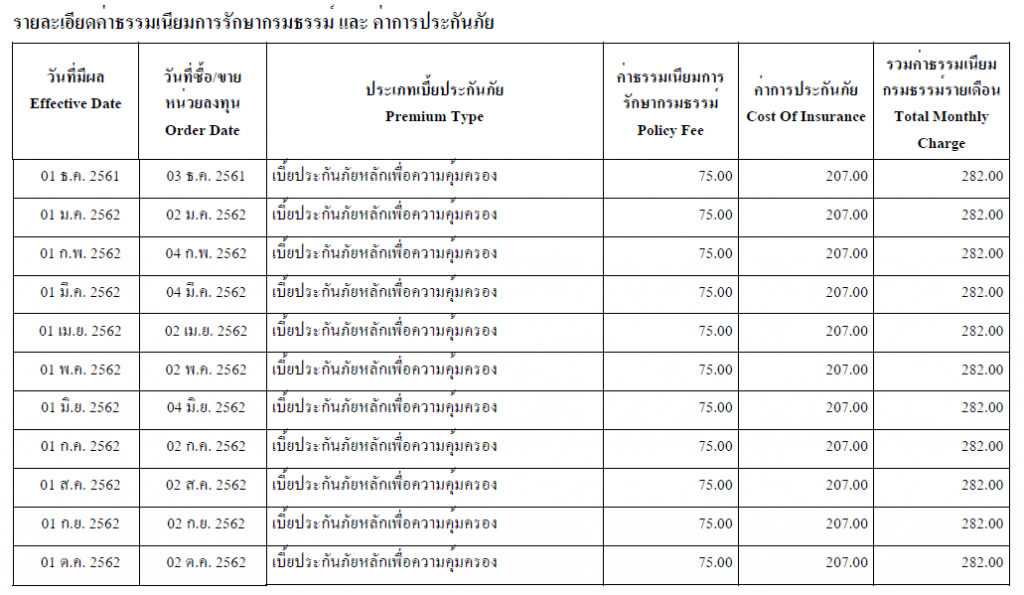

มูลค่ารับซื้อคืนหน่วยลงทุนในพอร์ตลงทุนจริงสาธิตเพื่อความคุ้มครอง(RPP) ณ สิ้นเดือน ก.ย.2562 (ข้อมูล ณ วันที่ 2 ต.ค. 2562) พอร์ตเพื่อความคุ้มครองมีมูลค่า 11,640.14 บาท หลังจากหักค่าธรรมเนียมกรมธรรม์รายเดือน เมื่อวันที่ 1 ต.ค. 2562 (ค่าการประกันภัย 207 บาท และค่าธรรมเนียมรักษากรมธรรม์ 75 บาท) สถานะพอร์ตลงทุนจริงสาธิตเดือนนี้เทียบกับเดือน ส.ค. 2562 มีมูลค่าลดลง(ขาดทุน) -468.32 บาท หรือ -3.89% และเมื่อเทียบกับมูลค่าคงเหลือเงินลงทุน (เบี้ยประกันสะสมหลังหักค่าใช้จ่ายต่างๆ) ณ สิ้นเดือน ก.ย. 2562 เท่ากับ 12,265.50 บาท มีมูลค่าลดลง(ขาดทุน) -694.13 บาท หรือ -5.66%

สัดส่วนและผลตอบแทน

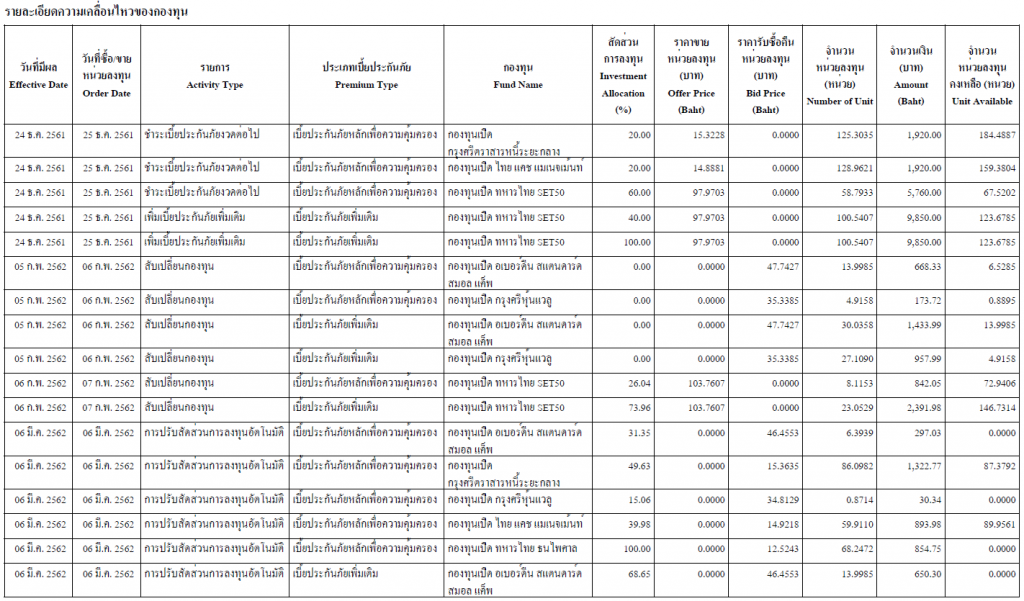

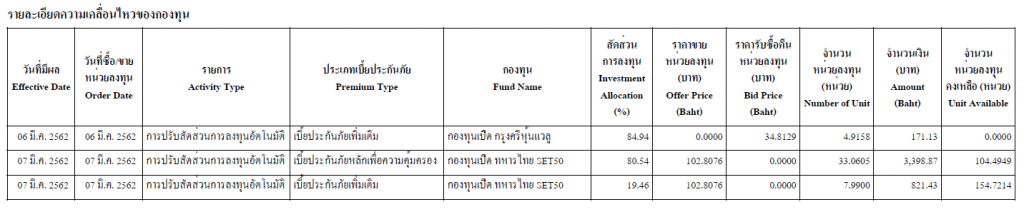

เปิดใช้งานปรับสัดส่วนลงทุนอัตโนมัติ (Auto Rebalance: AR) ทุกๆ 3 เดือน รอบการปรับสัดส่วนการลงทุนอัตโนมัติเมื่อวันที่ 04 กันยายน 2562 ไม่มีการปรับสัดส่วนเนื่องจาก% การเปลี่ยนแปลงในพอร์ตไม่ถึง 1% การปรับสัดส่วนลงทุนอัตโนมัติครั้งต่อไป 04 ธันวาคม 2562 สัดส่วนการลงทุนเป็น 80:20 (ตราสารทุน 80% และตราสารหนี้ 10% ตลาดเงิน 10%) ซึ่งสัดส่วนแต่ละกองทุนดังนี้

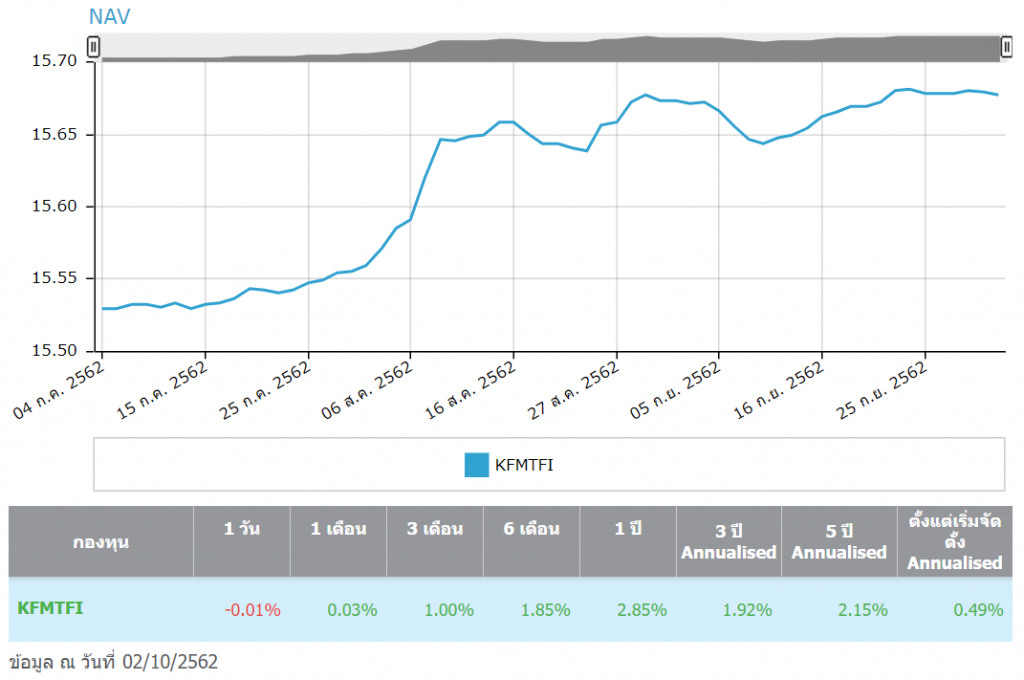

1) KFMTFI สัดส่วนพอร์ต 10% สัดส่วนปัจจุบัน 10.14%

2) TCMF สัดส่วนพอร์ต 10% สัดส่วนปัจจุบัน 10.01%

3) TMB50 สัดส่วนพอร์ต 80% สัดส่วนปัจจุบัน 79.85%

KFMTFI สัดส่วนพอร์ต 10% สัดส่วนปัจจุบัน 10.14% เพิ่มขึ้น +0.14% จำนวนหน่วยลงทุนเมื่อเดือนสิงหาคม 2562 จาก 76.6533 หน่วย เทียบกับจำนวนหน่วยลงทุนในเดือนกันยายน 2562 เหลือ 74.8410 หน่วย ลดลงเท่ากับ -1.8123 หน่วย ผลตอบแทนลดลง -2.26% เนื่องจากมีการขายหน่วยลงทุนเพื่อจ่ายค่าธรรมเนียมและ COI รายเดือน 28.4132 บาท

TCMF สัดส่วนพอร์ต 10% สัดส่วนปัจจุบัน 10.01% เพิ่มขึ้น +0.01% จำนวนหน่วยลงทุนเมื่อเดือนสิงหาคม 2562 จาก 78.9127 หน่วย เทียบกับจำนวนหน่วยลงทุนในเดือนกันยายน 2562 เหลือ 77.0470 หน่วย ลดลงเท่ากับ -1.8657 หน่วย ผลตอบแทนลดลง -2.19% เนื่องจากมีการขายหน่วยลงทุนเพื่อจ่ายค่าธรรมเนียมและ COI รายเดือน 28.0545 บาท

TMB50 สัดส่วนพอร์ต 80% สัดส่วนปัจจุบัน 79.85% ลดลง -0.15% จำนวนหน่วยลงทุนเมื่อเดือนสิงหาคม 2562 จาก 91.6670 หน่วย เทียบกับจำนวนหน่วยลงทุนในเดือนกันยายน 2562 เหลือ 89.4830 หน่วย ลดลงเท่ากับ -2.1840 หน่วย ผลตอบแทนลดลง -4.19% เนื่องจากมีการขายหน่วยลงทุนเพื่อจ่ายค่าธรรมเนียมและ COI รายเดือน 225.5067 บาท

สรุปผลดำเนินงานพอร์ต ณ สิ้นปีกรมธรรม์

ปีที่ 1: อัตราผลตอบแทนเฉลี่ยที่ทำได้ช่วง -1% ถึง 2% ต่ำกว่า ความคาดหวัง 5% ต่อปี

ปีที่ 2: อัตราผลตอบแทนเฉลี่ยที่ทำได้ช่วง -1% ถึง 2% ต่ำกว่า ความคาดหวัง 5% ต่อปี

ปีที่ 3: อัตราผลตอบแทนเฉลี่ยที่ทำได้ ณ 30 ก.ย. 2562 ต่ำกว่า ความคาดหวัง 5% ต่อปี

ข้อกังวล:

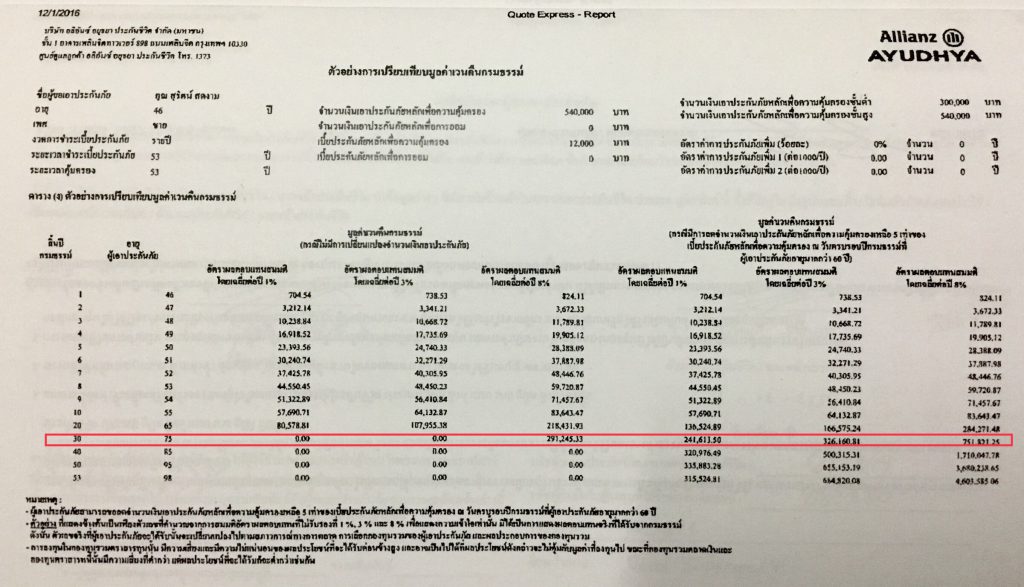

กรมธรรม์ประกันชีวิตประเภทยูนิตลิงค์ เริ่มทำสัญญาเมื่อวันที่ 1 ธันวาคม 2559 อายุ 46 ปี เพศชาย เลือกจำนวนเงินเอาประกันภัยหลักเพื่อความคุ้มครอง 45 เท่า จำนวนเงินเอาประกันเพื่อความคุ้มครอง 540,000 บาท สำหรับความคุ้มครองต่อเนื่อง 40 ปี (อายุ 85 ปี) คาดหวังผลตอบแทน เฉลี่ย 5% ต่อปี

1. ณ อายุ 75 ปี กรมธรรม์ปีที่ 30 เบี้ยประกันสะสม 12,000 x 30 = 360,000 บาท

2. ณ อายุ 85 ปี กรมธรรม์ปีที่ 40 เบี้ยประกันสะสม 12,000 x 40 = 480,000 บาท

3. คาดหวังผลตอบแทน เฉลี่ย 5% ต่อปี กรมธรรม์คุ้มครองถึงสิ้นปีที่ 35 อายุ 80 ปี

4. มูลค่าหน่วยลงทุนไม่เพียงพอ ตั้งแต่อายุ 81 ปี ถึงแม้ว่าจะจ่ายเบี้ยฯ ต่อเนื่องทุกปี

– ปีที่ 36 อายุ 81 ปี ค่าธรรมเนียมฯ 44,514.60 บาท

– ปีที่ 37 อายุ 82 ปี ค่าธรรมเนียมฯ 49,336.80 บาท

– ปีที่ 38 อายุ 83 ปี ค่าธรรมเนียมฯ 54,375.00 บาท

– ปีที่ 39 อายุ 84 ปี ค่าธรรมเนียมฯ 59,650.80 บาท

– ปีที่ 40 อายุ 85 ปี ค่าธรรมเนียมฯ 65,202.00 บาท

แนวทางแก้ไข:

เพื่อไม่ให้กรมธรรม์สิ้นผลบังคับ เนื่องจากมูลค่าหน่วยลงทุนไม่เพียงพอ จ่ายค่าธรรมเนียมรายเดือนตั้งแต่อายุ 81 ปี ถึงแม้ว่าจะจ่ายเบี้ยฯ ต่อเนื่องทุกปี แนวทางแก้ไขดังนี้

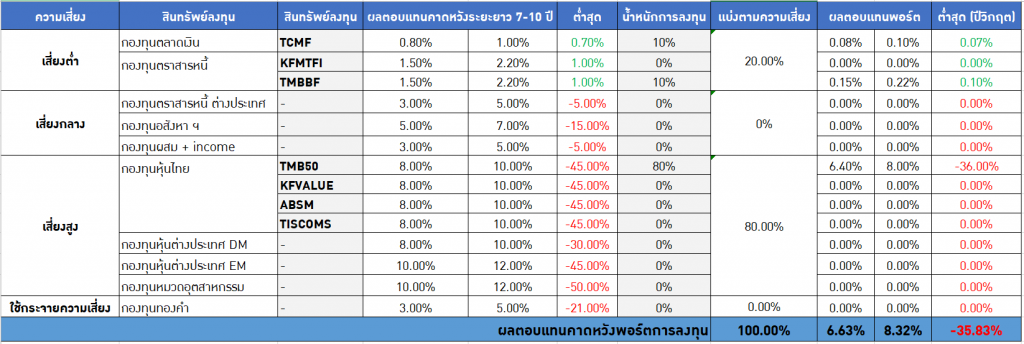

1) ปรับผลตอบแทนคาดหวังเฉลี่ย 5% ต่อปี ให้สูงขึ้นเป็น 6 ~ 8% ต่อปี ซึ่งสัดส่วนการลงทุนในพอร์ตสาธิตปัจจุบันผลตอบแทนคาดหวังของพอร์ตอยู่ในช่วง 6.63% ~ 8.32% หากเกิดปีวิกฤตอาจติดลบ -35.83% ผลตอบแทนที่ทำได้จริง -5.66% ณ กันยายน 2562 (2 ต.ค. 2562)

2) เพิ่มเบี้ย RSP ปีละ 12,000 บาท 15 ปี (ถึงอายุ 60 ปี) ผลตอบแทนคาดหวังเฉลี่ย 5% ต่อปี จำนวนเงินเอาประกันจาก 540,000 บาท เพิ่มเป็น 600,000 บาท และยังคงความคุ้มครองต่อเนื่องจนถึงอายุ 90 ปี

3) เพิ่มเบี้ย TOPUP ปีละ 12,000 บาท 15 ปี (ถึงอายุ 60 ปี) ผลตอบแทนคาดหวังเฉลี่ย 5% ต่อปี ยังคงความคุ้มครองต่อเนื่องจนถึงอายุ 90 ปี

4) พิจารณาเปลี่ยนแผนความคุ้มครองเป็นแบบประกันชีวิตตลอดชีพ (Whole Life) จ่ายเบี้ยฯคงที่ แต่ได้รับความคุ้มครองตลอดชีวิต ตัวอย่างเช่น เพศชายอายุ 46 ปี แบบประกันตลอดชีพ มาย โฮล ไลฟ์ A90/21 ทุนประกัน 540,000 บาท เบี้ยประกัน 18,940 บาท/ปี ส่งเบี้ย 21 ปี รวมเบี้ยสะสม 18,940×21 = 397,740 บาท ให้ความคุ้มครองถึงอายุ 90 ปี

เพื่อรักษาเป้าหมายความคุ้มครองต่อเนื่อง สำหรับผู้ที่มีกรมธรรม์ Unit-Linked หรืออะไรก็ตาม ที่มีเครื่องมือบริหารความเสี่ยงที่เรียกว่า Auto Rebalance (AR) ควรพิจารณานำมาใช้ เพราะจะช่วยให้ได้ประโยชน์หลายประการอย่างเป็นระบบ ได้แก่ 1) ได้ต้นทุนเฉลี่ยต่ำลง 2) รักษาระดับความเสี่ยง 3) รอทำกำไรช่วงขาขึ้น แต่ควรเลือกเวลาปรับสัดส่วนเหมาะสมตามพอร์ตการลงทุนแต่ละท่าน เร็วไปหรือช้าไปส่งผลตอพอร์ตของเราโดยรวม ผลประโยชน์ของตัวเรา ควรใส่ใจและรีวิวพอร์ตกรมธรรม์ประกันชีวิตประเภทยูนิตลิงค์ อย่างน้อยปีละครั้ง ปลอดภัยกว่ามาแก้ไขปัญหาในภายหลังครับ

รายงานสถานะทางการเงินของกรมธรรม์

เอกสารประกอบการเสนอขายกรมธรรม์ประกันชีวิตประเภท ยูนิต ลิงค์

(ตัวอย่างการเปรียบเทียบมูลค่าเวนคืนกรมธรรม์)

** คำเตือน **

- การลงทุนในหน่วยลงทุนตามรูปแบบของกรมธรรม์ประกันชีวิต ประเภท ยูนิต ลิงค์ มีความเสี่ยง ผู้ขอเอาประกันภัยอาจได้รับเงินคืนมากกว่าหรือน้อยกว่ามูลค่าเบี้ยประกันภัยที่ถูกจัดสรรเข้ากองทุน ที่ผู้ขอเอาประกันภัยเป็นผู้เลือก ทั้งนี้กรมธรรม์นี้ไม่มีการรับประกันเงินส่วนที่ได้ลงทุนไป

- ผู้ขอเอาประกันภัยควรทำความเข้าใจในเงื่อนไขและผลประโยชน์ของกรมธรรม์ รวมทั้งเงื่อนไข ผลตอบแทน และความเสี่ยงในการลงทุน ตลอดจนความสามารถในการชำระเบี้ยประกันภัย เนื่องจากกรมธรรม์นี้เหมาะสำหรับการออมเงินระยะยาว และมีค่าธรรมเนียมในการถอนเงินจากกรมธรรม์และค่าธรรมเนียมการเวนคืนกรมธรรม์ ซึ่งอาจมีผลให้มูลค่าจากการถอนเงินจากกรมธรรม์และมูลค่าเวนคืนกรมธรรม์มีมูลค่าน้อยกว่ามูลค่ารับซื้อคืนหน่วยลงทุน ผู้ขอเอาประกันภัยควรศึกษารายละเอียดจากตารางค่าธรรมเนียมในการถอนเงินจากกรมธรรม์และค่าธรรมเนียมการเวนคืนกรมธรรม์

- ผลการดำเนินงานในอดีตของกองทุนรวม มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ราคาของหน่วยลงทุนและผลตอบแทนที่จะได้รับจากหน่วยลงทุนมีโอกาสสูงขึ้นหรือต่ำลงได้ตลอดเวลา ทั้งนี้ ขึ้นอยู่กับการเลือกกองทุนของผู้เอาประกันภัยและผลประกอบการของกองทุนรวม

- การลงทุนในกองทุนรวมในบางกองทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน ผู้เอาประกันภัยอาจจะได้รับเงินคืนมากกว่าหรือน้อยกว่า มูลค่าเบี้ยประกันภัยที่ถูกจัดสรรเข้ากองทุนเริ่มแรกได้ นอกจากนี้การลงทุนในกองทุนรวมตราสารทุนนั้น มีความเสี่ยงและมีความไม่แน่นอนของผลประโยชน์ที่จะได้รับค่อนข้างสูง และอาจเป็นไปได้ที่ผลประโยชน์ดังกล่าวจะไม่คุ้มกับมูลค่าที่ลงทุนไป ขณะที่กองทุนรวมตลาดเงินและกองทุนตราสารหนี้นั้นมีความเสี่ยงที่ต่ำกว่า แต่ผลประโยชน์ที่จะได้รับก็จะต่ำกว่าเช่นกัน

- การที่ผู้เอาประกันภัยจะได้รับความคุ้มครองอย่างคุ้มค่า อาจไม่ได้เกิดจากการชำระเบี้ยประกันภัยหลักเพื่อความคุ้มครองที่สูงที่สุด แต่อาจเกิดจากการเลือกอัตราส่วนที่เหมาะสมระหว่างการชำระเบี้ยประกันภัยหลักเพื่อความคุ้มครองกับการชำระเบี้ยประกันภัยหลักเพื่อการออม ดังนั้นผู้เอาประกันภัยควรพิจารณาอย่างรอบครอบในอัตราส่วนการชำระเบี้ยประกันภัยของทั้งสองประเภทจากตัวอย่างในการคำนวณหลายๆ แบบ

- ผู้ขอเอาประกันภัยควรศึกษารายละเอียดเกี่ยวกับความเสี่ยงจากการลงทุนในกองทุน ค่าธรรมเนียม และค่าใช้จ่ายที่เกี่ยวข้องกับกองทุนที่นอกเหนือจากกรมธรรม์นี้ ได้จากหนังสือชี้ชวนของบริษัทหลักทรัพย์จัดการกองทุน

No Comment