สรุปพอร์ตสาธิตยูนิตลิงค์ (My Unit-Linked) ประจำเดือนกรกฎาคม 2562

พอร์ตสาธิตนี้จัดทำขึ้น โดยมีวัตถุประสงค์คือ

1. เป็นพอร์ตยูนิตลิงค์ สำหรับการศึกษาเรียนรู้อย่างต่อเนื่อง (เริ่ม 1 ธ.ค. 2559-2599)

2. เป็นพอร์ตการลงทุนจริงของผม สำหรับความคุ้มครองต่อเนื่อง 40 ปี (อายุ 85 ปี)

คาดหวังผลตอบแทน เฉลี่ย 5% ต่อปี กรมธรรม์คุ้มครองถึงสิ้นปีที่ 40 อายุ 85 ปี

สถานะพอร์ต เดือนกรกฎาคม 2562

ในช่วง 1 เดือนที่ผ่านมา SET Index มีการปรับตัวลดลง 69.43 จุด ( 1,671.48 – 1,740.91) ผลจากประเด็นสงครามการค้าระหว่างสหรัฐฯกับจีนกลับมาปะทุกันอีกครั้ง หลังจากสหรัฐฯประกาศจะเก็บภาษีสินค้าจากจีนเพิ่ม 10% รวมมูลค่ากว่า 3 แสนล้านเหรียญสหรัฐฯ และ FED ก็ไม่ได้ส่งสัญญาณการปรับลดอัตราดอกเบี้ยต่อเนื่องอย่างที่ตลาดคาดการณ์กันไว้ รวมทั้งความกังวลเศรษฐกิจโลกชะลอตัวในอีก 1-2 ปีข้างหน้า ขณะที่ประเทศไทยมีประเด็นสถานการณ์การวางระเบิดในกรุงเทพตามจุดต่างๆ ส่งผลให้พอร์ตสาธิตยูนิตลิงค์ที่ลงทุนในกองทุนหุ้นได้รับผลกระทบเชิงลบกันทั่วหน้า

มูลค่ารับซื้อคืนหน่วยลงทุนในพอร์ตลงทุนจริงสาธิตเพื่อความคุ้มครอง(RPP) ณ สิ้นเดือน (ข้อมูล ณ วันที่ 5 ส.ค. 2562) พอร์ตเพื่อความคุ้มครองมีมูลค่า 12,296.55 บาท หลังจากหักค่าธรรมเนียมกรมธรรม์รายเดือน เมื่อวันที่ 1 ส.ค. 2562 (ค่าการประกันภัย 207 บาท และค่าธรรมเนียมรักษากรมธรรม์ 75 บาท) สถานะพอร์ตลงทุนจริงสาธิตเดือนนี้เทียบกับเดือน มิ.ย. 2562 ขาดทุน -771.39 บาท หรือ -7.71% และเมื่อเทียบกับมูลค่าคงเหลือเงินลงทุน (เบี้ยประกันสะสมหลังหักค่าใช้จ่ายต่างๆ) ณ สิ้นเดือน ก.ค. 2562 เท่ากับ 12,829.50 บาท มีมูลค่าลดลง(ขาดทุน) -532.95 บาท หรือ -4.15%

สัดส่วนและผลตอบแทน

เปิดใช้งานปรับสัดส่วนลงทุนอัตโนมัติ (Auto Rebalance: AR) ทุกๆ 3 เดือน การปรับสัดส่วนลงทุนอัตโนมัติครั้งต่อไป 04 กันยายน 2562 สัดส่วนการลงทุนเป็น 80:20 (ตราสารทุน 80% และตราสารหนี้ 10% ตลาดเงิน 10%) ซึ่งสัดส่วนแต่ละกองทุนดังนี้

1) KFMTFI 10% สัดส่วนปัจจุบัน 9.94%

2) TCMF10% สัดส่วนปัจจุบัน 9.86%

3) TMB5080% สัดส่วนปัจจุบัน 80.20%

KFMTFI 10% สัดส่วนปัจจุบัน 9.94% ลดลง -0.06% จำนวนหน่วยลงทุนเมื่อเดือนมิถุนายน 2562 จาก 80.2109 หน่วย เหลือ 78.4468 หน่วย ลดลงเท่ากับ -1.7641 หน่วย ผลตอบแทนลดลง -1.77%

TCMF 10% สัดส่วนปัจจุบัน 9.86% ลดลง -0.14% จำนวนหน่วยลงทุนเมื่อเดือนมิถุนายน 2562 จาก 82.5754 หน่วย เหลือ 80.7585 หน่วย ลดลงเท่ากับ -1.8169 หน่วย ผลตอบแทนลดลง -1.98%

TMB50 80% สัดส่วนปัจจุบัน 80.20% เพิ่มขึ้น +0.20% จำนวนหน่วยลงทุนเมื่อเดือนมิถุนายน 2562 จาก 95.9481 หน่วย เหลือ 93.8147 หน่วย ลดลงเท่ากับ -2.1334 หน่วย ผลตอบแทนลดลง -6.70%

สรุปผลดำเนินงานพอร์ต ณ สิ้นปีกรมธรรม์

ปีที่ 1: อัตราผลตอบแทนเฉลี่ยที่ทำได้ช่วง -1% ถึง 2% ต่ำกว่า ความคาดหวัง 5% ต่อปี

ปีที่ 2: อัตราผลตอบแทนเฉลี่ยที่ทำได้ช่วง -1% ถึง 2% ต่ำกว่า ความคาดหวัง 5% ต่อปี

ปีที่ 3: อัตราผลตอบแทนเฉลี่ยที่ทำได้ ณ 31 ก.ค. 2562 ต่ำกว่า ความคาดหวัง 5% ต่อปี

ข้อกังวล:

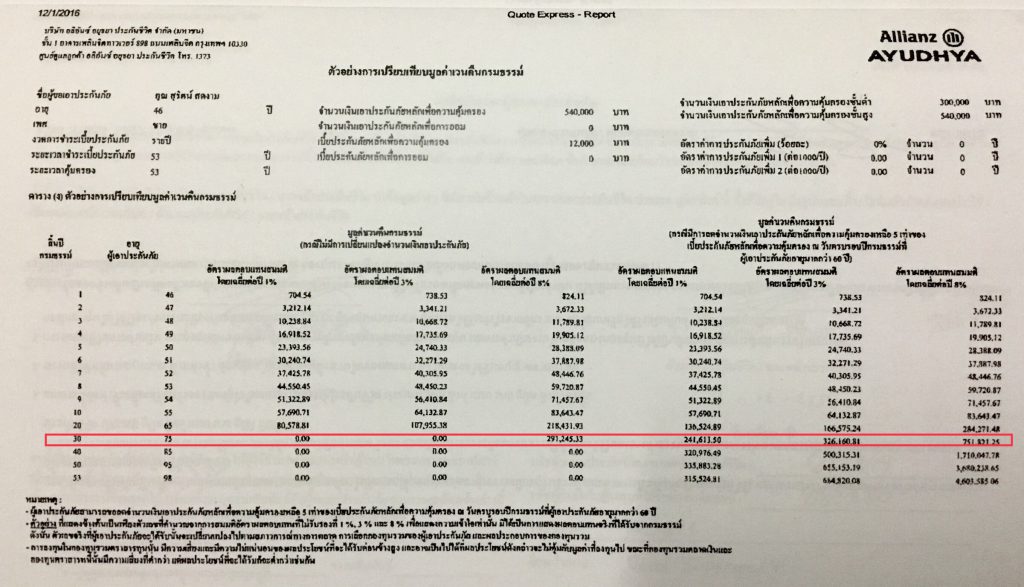

กรมธรรม์ประกันชีวิตประเภทยูนิตลิงค์ เริ่มทำสัญญาเมื่อวันที่ 1 ธันวาคม 2559 อายุ 46 ปี เพศชาย เลือกจำนวนเงินเอาประกันภัยหลักเพื่อความคุ้มครอง 45 เท่า จำนวนเงินเอาประกันเพื่อความคุ้มครอง 540,000 บาท สำหรับความคุ้มครองต่อเนื่อง 40 ปี (อายุ 85 ปี) คาดหวังผลตอบแทน เฉลี่ย 5% ต่อปี

1. ณ อายุ 75 ปี กรมธรรม์ปีที่ 30 เบี้ยประกันสะสม 12,000 x 30 = 360,000 บาท

2. ณ อายุ 85 ปี กรมธรรม์ปีที่ 40 เบี้ยประกันสะสม 12,000 x 40 = 480,000 บาท

3. คาดหวังผลตอบแทน เฉลี่ย 5% ต่อปี กรมธรรม์คุ้มครองถึงสิ้นปีที่ 35 อายุ 80 ปี

4. มูลค่าหน่วยลงทุนไม่เพียงพอ ตั้งแต่อายุ 81 ปี จ่ายค่าธรรมเนียมกรมธรรม์รายเดือน (ถึงแม้ว่าจะจ่ายเบี้ยประกันต่อเนื่องทุกปี)

– ปีที่ 36 อายุ 81 ปี ค่าธรรมเนียมฯ 44,514.60 บาท

– ปีที่ 37 อายุ 82 ปี ค่าธรรมเนียมฯ 49,336.80 บาท

– ปีที่ 38 อายุ 83 ปี ค่าธรรมเนียมฯ 54,375.00 บาท

– ปีที่ 39 อายุ 84 ปี ค่าธรรมเนียมฯ 59,650.80 บาท

– ปีที่ 40 อายุ 85 ปี ค่าธรรมเนียมฯ 65,202.00 บาท

เพื่อรักษาเป้าหมายความคุ้มครองต่อเนื่อง สำหรับผู้ที่มีกรมธรรม์ Unit-Linked หรืออะไรก็ตาม ที่มีเครื่องมือบริหารความเสี่ยงที่เรียกว่า Auto Rebalance (AR) ควรพิจารณานำมาใช้ เพราะจะช่วยให้ได้ประโยชน์หลายประการอย่างเป็นระบบ ได้แก่ 1) ได้ต้นทุนเฉลี่ยต่ำลง 2) รักษาระดับความเสี่ยง 3) รอทำกำไรช่วงขาขึ้น แต่ควรเลือกเวลาปรับสัดส่วนเหมาะสมตามพอร์ตการลงทุนแต่ละท่าน เร็วไปหรือช้าไปส่งผลตอพอร์ตของเราโดยรวม ผลประโยชน์ของตัวเรา ควรใส่ใจและรีวิวพอร์ตกรมธรรม์ประกันชีวิตประเภทยูนิตลิงค์ อย่างน้อยปีละครั้ง ปลอดภัยกว่ามาแก้ไขปัญหาในภายหลังครับ

รายงานสถานะทางการเงินของกรมธรรม์

เอกสารประกอบการเสนอขายกรมธรรม์ประกันชีวิตประเภท ยูนิต ลิงค์

(ตัวอย่างการเปรียบเทียบมูลค่าเวนคืนกรมธรรม์)

** คำเตือน **

- การลงทุนในหน่วยลงทุนตามรูปแบบของกรมธรรม์ประกันชีวิต ประเภท ยูนิต ลิงค์ มีความเสี่ยง ผู้ขอเอาประกันภัยอาจได้รับเงินคืนมากกว่าหรือน้อยกว่ามูลค่าเบี้ยประกันภัยที่ถูกจัดสรรเข้ากองทุน ที่ผู้ขอเอาประกันภัยเป็นผู้เลือก ทั้งนี้กรมธรรม์นี้ไม่มีการรับประกันเงินส่วนที่ได้ลงทุนไป

- ผู้ขอเอาประกันภัยควรทำความเข้าใจในเงื่อนไขและผลประโยชน์ของกรมธรรม์ รวมทั้งเงื่อนไข ผลตอบแทน และความเสี่ยงในการลงทุน ตลอดจนความสามารถในการชำระเบี้ยประกันภัย เนื่องจากกรมธรรม์นี้เหมาะสำหรับการออมเงินระยะยาว และมีค่าธรรมเนียมในการถอนเงินจากกรมธรรม์และค่าธรรมเนียมการเวนคืนกรมธรรม์ ซึ่งอาจมีผลให้มูลค่าจากการถอนเงินจากกรมธรรม์และมูลค่าเวนคืนกรมธรรม์มีมูลค่าน้อยกว่ามูลค่ารับซื้อคืนหน่วยลงทุน ผู้ขอเอาประกันภัยควรศึกษารายละเอียดจากตารางค่าธรรมเนียมในการถอนเงินจากกรมธรรม์และค่าธรรมเนียมการเวนคืนกรมธรรม์

- ผลการดำเนินงานในอดีตของกองทุนรวม มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ราคาของหน่วยลงทุนและผลตอบแทนที่จะได้รับจากหน่วยลงทุนมีโอกาสสูงขึ้นหรือต่ำลงได้ตลอดเวลา ทั้งนี้ ขึ้นอยู่กับการเลือกกองทุนของผู้เอาประกันภัยและผลประกอบการของกองทุนรวม

- การลงทุนในกองทุนรวมในบางกองทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน ผู้เอาประกันภัยอาจจะได้รับเงินคืนมากกว่าหรือน้อยกว่า มูลค่าเบี้ยประกันภัยที่ถูกจัดสรรเข้ากองทุนเริ่มแรกได้ นอกจากนี้การลงทุนในกองทุนรวมตราสารทุนนั้น มีความเสี่ยงและมีความไม่แน่นอนของผลประโยชน์ที่จะได้รับค่อนข้างสูง และอาจเป็นไปได้ที่ผลประโยชน์ดังกล่าวจะไม่คุ้มกับมูลค่าที่ลงทุนไป ขณะที่กองทุนรวมตลาดเงินและกองทุนตราสารหนี้นั้นมีความเสี่ยงที่ต่ำกว่า แต่ผลประโยชน์ที่จะได้รับก็จะต่ำกว่าเช่นกัน

- การที่ผู้เอาประกันภัยจะได้รับความคุ้มครองอย่างคุ้มค่า อาจไม่ได้เกิดจากการชำระเบี้ยประกันภัยหลักเพื่อความคุ้มครองที่สูงที่สุด แต่อาจเกิดจากการเลือกอัตราส่วนที่เหมาะสมระหว่างการชำระเบี้ยประกันภัยหลักเพื่อความคุ้มครองกับการชำระเบี้ยประกันภัยหลักเพื่อการออม ดังนั้นผู้เอาประกันภัยควรพิจารณาอย่างรอบครอบในอัตราส่วนการชำระเบี้ยประกันภัยของทั้งสองประเภทจากตัวอย่างในการคำนวณหลายๆ แบบ

- ผู้ขอเอาประกันภัยควรศึกษารายละเอียดเกี่ยวกับความเสี่ยงจากการลงทุนในกองทุน ค่าธรรมเนียม และค่าใช้จ่ายที่เกี่ยวข้องกับกองทุนที่นอกเหนือจากกรมธรรม์นี้ ได้จากหนังสือชี้ชวนของบริษัทหลักทรัพย์จัดการกองทุน

No Comment