กรมสรรพากรได้มีการขยายเวลาอัตราภาษีเงินได้บุคคลธรรมดาต่ออีก 1 ปี สำหรับเงินได้สุทธิที่ได้รับในปี พ.ศ. 2559 ตามพระราชกฤษฎีกา ออกตามความในประมวลรัษฏากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 600) พ.ศ. 2559

กรมสรรพากรได้มีการยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับเงินได้สุทธิ 150,000 บาทแรก (ตามพระราชกฤษฏีกา ออกตามความในประมวลรัษฏากร ว่าด้วยการยกเว้นรัษฏากร (ฉบับที่ 470) พ.ศ.2551

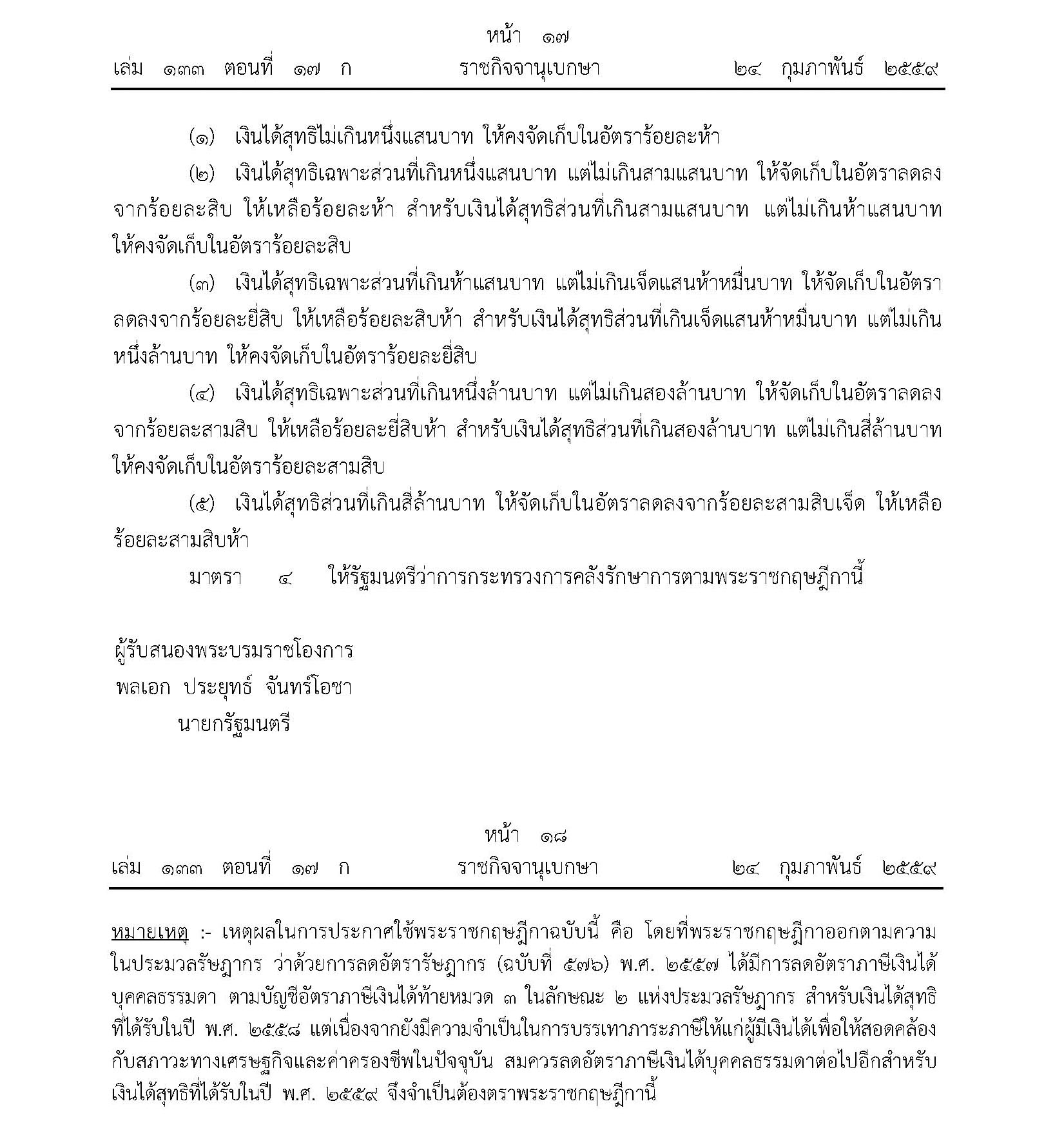

อัตราภาษีเงินได้สําหรับบุคคลธรรมดา ปี พ.ศ. ๒๕๕๙

(๑) เงินได้สุทธิไม่เกินหนึ่งแสนบาท ให้คงจัดเก็บในอัตราร้อยละห้า

(๒) เงินได้สุทธิเฉพาะส่วนที่เกินหนึ่งแสนบาท แต่ไม่เกินสามแสนบาท ให้จัดเก็บในอัตราลดลงจากร้อยละสิบ ให้เหลือร้อยละห้า สำหรับเงินได้สุทธิส่วนที่เกินสามแสนบาท แต่ไม่เกินห้าแสนบาท ให้คงจัดเก็บในอัตราร้อยละสิบ

(๓) เงินได้สุทธิเฉพาะส่วนที่เกินห้าแสนบาท แต่ไม่เกินเจ็ดแสนห้าหมื่นบาท ให้จัดเก็บในอัตราลดลงจากร้อยละยี่สิบ ให้เหลือร้อยละสิบห้า สำหรับเงินได้สุทธิส่วนที่เกินเจ็ดแสนห้าหมื่นบาท แต่ไม่เกิน

หนึ่งล้านบาท ให้คงจัดเก็บในอัตราร้อยละยี่สิบ

(๔) เงินได้สุทธิเฉพาะส่วนที่เกินหนึ่งล้านบาท แต่ไม่เกินสองล้านบาท ให้จัดเก็บในอัตราลดลงจากร้อยละสามสิบ ให้เหลือร้อยละยี่สิบห้า สำหรับเงินได้สุทธิส่วนที่เกินสองล้านบาท แต่ไม่เกินสี่ล้านบาท ให้คงจัดเก็บในอัตราร้อยละสามสิบ

(๕) เงินได้สุทธิส่วนที่เกินสี่ล้านบาท ให้จัดเก็บในอัตราลดลงจากร้อยละสามสิบเจ็ด ให้เหลือร้อยละสามสิบห้า

ภาพประกอบจาก Facebook “กรมสรรพากร”

พระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการลดอัตรารัษฎากร (ฉบับที่ ๖๐๐) พ.ศ. ๒๕๕๙

ที่มา: http://www.ratchakitcha.soc.go.th/DATA/PDF/2559/A/017/16.PDF

No Comment